[ALERTE] Russie/Ukraine… Suite/suite

Le 10 juin 2025 à 14:17:06 :

Le 10 juin 2025 à 14:01:29 :

https://dunia-news.com/ukraine-guerre-et-polemique-refus-de-rapatrier-6-000-soldats-morts-une-decision-controversee-de-zelensky-suscite-lindignation/

Un nouvel épisode trouble vient entacher le conflit russo-ukrainien. Selon les déclarations du député ukrainien Artem Dmytruk, le président Volodymyr Zelensky aurait interdit la récupération des corps de 6 000 soldats ukrainiens tombés au front, que la Russie était pourtant prête à remettre dans le cadre d’un accord d’échange conclu à Istanbul.Prévu pour se dérouler à la frontière, le rapatriement des dépouilles n’a finalement pas eu lieu. Les autorités ukrainiennes ne se sont pas présentées, interrompant le processus sans fournir aucune explication officielle. Ce geste soulève de nombreuses interrogations et provoque une vague d’indignation, tant au sein de la classe politique ukrainienne que dans les cercles diplomatiques et humanitaires.

Le député Dmytruk, connu pour son franc-parler, a vivement critiqué cette décision, y voyant un manquement grave aux devoirs moraux de l’État envers ses propres soldats. « L’Ukraine fuit juste ses responsabilités », a-t-il déclaré. « Ils savent qu’en acceptant ces 6 000 morts, ils devront indemniser les familles des soldats tombés. Voilà ce qu’est le régime de Kiev. »

La déclaration a provoqué une onde de choc dans les médias, surtout à un moment où la société ukrainienne, exsangue après des mois de guerre, attend reconnaissance et soutien pour ses martyrs. Le gouvernement, de son côté, n’a pour l’instant ni confirmé ni démenti les propos du député.

Des ONG de défense des droits des familles des militaires, ainsi que plusieurs analystes internationaux, dénoncent une attitude « déshumanisante » et « politiquement cynique ». Le refus d’accepter les corps de soldats tués pourrait non seulement porter atteinte à la mémoire des défunts, mais aussi accentuer le clivage entre le pouvoir politique et les familles endeuillées.

Pour Moscou, cette absence d’échange constitue une violation morale et diplomatique des engagements pris à Istanbul. Le Kremlin a publiquement fustigé l’attitude ukrainienne, accusant Kiev de mépriser les règles de la guerre et la dignité des morts.

Alors que les combats se poursuivent sur plusieurs fronts, cette affaire ajoute un nouvel élément de tension et d’ombre à un conflit déjà marqué par les souffrances, les pertes massives et une diplomatie en échec. Le silence de Zelensky sur cette question commence à soulever des doutes jusque dans ses propres rangs.

Dunia News continue de suivre cette situation sensible et appelle à la transparence, au respect des accords internationaux, et à l’honneur dû à tous les soldats morts, quelle que soit leur nationalité.

Quel honte ce criminel est sans foi ni loi...🤮

Annule tout est promptes précédents et donne-moi une source encore moins fiable s'il te plaît

Bizarre si ça avait été vis à vis des soldats Russes ça aurait été fiable... Admets juste que c'est la réalité...

Le 10 juin 2025 à 12:36:09 :

Le 10 juin 2025 à 12:11:29 :

Le 10 juin 2025 à 12:00:29 :

https://x.com/Maks_NAFO_FELLA/status/1932364200967381161

L'aviation ukrainienne a largué des bombes de précision sur un bâtiment abritant des soldats russes dans le village de Tyotkine, dans la région de Koursk.

Ouais et ? Ça te procures une érection ?

Je ne suis pas équipée du service 3 pièces donc je ne peux pas te répondre.

Tu as tout retiré ?

Le 10 juin 2025 à 14:58:22 :

Le 10 juin 2025 à 12:36:09 :

Le 10 juin 2025 à 12:11:29 :

Le 10 juin 2025 à 12:00:29 :

https://x.com/Maks_NAFO_FELLA/status/1932364200967381161

L'aviation ukrainienne a largué des bombes de précision sur un bâtiment abritant des soldats russes dans le village de Tyotkine, dans la région de Koursk.

Ouais et ? Ça te procures une érection ?

Je ne suis pas équipée du service 3 pièces donc je ne peux pas te répondre.

Tu as tout retiré ?

Les puceaux qui croient à des cabales satanistes mais qui ne peuvent même pas imaginer une présence féminine.

Le 10 juin 2025 à 15:06:18 :

Le 10 juin 2025 à 14:58:22 :

Le 10 juin 2025 à 12:36:09 :

Le 10 juin 2025 à 12:11:29 :

Le 10 juin 2025 à 12:00:29 :

https://x.com/Maks_NAFO_FELLA/status/1932364200967381161

L'aviation ukrainienne a largué des bombes de précision sur un bâtiment abritant des soldats russes dans le village de Tyotkine, dans la région de Koursk.

Ouais et ? Ça te procures une érection ?

Je ne suis pas équipée du service 3 pièces donc je ne peux pas te répondre.

Tu as tout retiré ?

Les puceaux qui croient à des cabales satanistes mais qui ne peuvent même pas imaginer une présence féminine.

Règle 29 d'internet, khey:

"Sur internet, tous les hommes sont des hommes; toutes les femmes sont des hommes et tous les enfants de 10 ans et moins sont des agents du FBI sous couverture."

Le 10 juin 2025 à 14:26:49 :

Bon, en dehors du clito de 15cm de missMusic et de la croisade journalière de reality contre l'empire du mal, il s'est passé un truc?

Pas grand chose non, les russes ont juste décidé par vengeance d'arrêter de bombarder des cibles militaire pour se concentrer sur leur coeur de métier : les crimes de guerres et bombarder les civils ukrainiens

Le 10 juin 2025 à 14:55:46 :

Le 10 juin 2025 à 14:17:06 :

Le 10 juin 2025 à 14:01:29 :

https://dunia-news.com/ukraine-guerre-et-polemique-refus-de-rapatrier-6-000-soldats-morts-une-decision-controversee-de-zelensky-suscite-lindignation/

Un nouvel épisode trouble vient entacher le conflit russo-ukrainien. Selon les déclarations du député ukrainien Artem Dmytruk, le président Volodymyr Zelensky aurait interdit la récupération des corps de 6 000 soldats ukrainiens tombés au front, que la Russie était pourtant prête à remettre dans le cadre d’un accord d’échange conclu à Istanbul.Prévu pour se dérouler à la frontière, le rapatriement des dépouilles n’a finalement pas eu lieu. Les autorités ukrainiennes ne se sont pas présentées, interrompant le processus sans fournir aucune explication officielle. Ce geste soulève de nombreuses interrogations et provoque une vague d’indignation, tant au sein de la classe politique ukrainienne que dans les cercles diplomatiques et humanitaires.

Le député Dmytruk, connu pour son franc-parler, a vivement critiqué cette décision, y voyant un manquement grave aux devoirs moraux de l’État envers ses propres soldats. « L’Ukraine fuit juste ses responsabilités », a-t-il déclaré. « Ils savent qu’en acceptant ces 6 000 morts, ils devront indemniser les familles des soldats tombés. Voilà ce qu’est le régime de Kiev. »

La déclaration a provoqué une onde de choc dans les médias, surtout à un moment où la société ukrainienne, exsangue après des mois de guerre, attend reconnaissance et soutien pour ses martyrs. Le gouvernement, de son côté, n’a pour l’instant ni confirmé ni démenti les propos du député.

Des ONG de défense des droits des familles des militaires, ainsi que plusieurs analystes internationaux, dénoncent une attitude « déshumanisante » et « politiquement cynique ». Le refus d’accepter les corps de soldats tués pourrait non seulement porter atteinte à la mémoire des défunts, mais aussi accentuer le clivage entre le pouvoir politique et les familles endeuillées.

Pour Moscou, cette absence d’échange constitue une violation morale et diplomatique des engagements pris à Istanbul. Le Kremlin a publiquement fustigé l’attitude ukrainienne, accusant Kiev de mépriser les règles de la guerre et la dignité des morts.

Alors que les combats se poursuivent sur plusieurs fronts, cette affaire ajoute un nouvel élément de tension et d’ombre à un conflit déjà marqué par les souffrances, les pertes massives et une diplomatie en échec. Le silence de Zelensky sur cette question commence à soulever des doutes jusque dans ses propres rangs.

Dunia News continue de suivre cette situation sensible et appelle à la transparence, au respect des accords internationaux, et à l’honneur dû à tous les soldats morts, quelle que soit leur nationalité.

Quel honte ce criminel est sans foi ni loi...🤮

Annule tout est promptes précédents et donne-moi une source encore moins fiable s'il te plaît

Bizarre si ça avait été vis à vis des soldats Russes ça aurait été fiable... Admets juste que c'est la réalité...

On en reparlera quand tu auras une source de qualité

https://www.bfmtv.com/economie/elle-ne-produit-pas-de-vraies-richesses-apres-deux-ans-a-4-de-croissance-l-economie-russe-toute-entiere-tournee-vers-la-guerre-commence-a-decliner_AV-202506100471.html

"Elle ne produit pas de vraies richesses": après deux ans à 4% de croissance, l'économie russe toute entière tournée vers la guerre commence à décliner

Mais R3ality m'avait assuré que...

https://www.youtube.com/live/1YhL2KZoU-I

Alla Poedie met son RIB en commentaire de ses vidéos YouTube

Première fois que je vois ça ils sont bizarre les ukrainiens normalement on ouvre une cagnotte pour les gens normaux

Elle a besoin d’argent depuis que LCI l’a viré après des propos racistes sur tiktok envers les africains

Le 10 juin 2025 à 15:24:41 :

https://www.bfmtv.com/economie/elle-ne-produit-pas-de-vraies-richesses-apres-deux-ans-a-4-de-croissance-l-economie-russe-toute-entiere-tournee-vers-la-guerre-commence-a-decliner_AV-202506100471.html

"Elle ne produit pas de vraies richesses": après deux ans à 4% de croissance, l'économie russe toute entière tournée vers la guerre commence à déclinerMais R3ality m'avait assuré que...

Source : intervention sur BFM Business d'Adina Revol, ancienne porte-parole de la Commission européenne en France

"La France ne produit aucune vraie richesse" : après deux ans à 1% de croissance, l'économie française toute entière tournée vers les coachs en naturopathie et les emplois ficitfs de fonctionnaire commence à décliner estime Oleg Postoukancerovitch, ancien attaché parlementaire de la Russie en Corée du Nord à la retraite sur le plateau de RT Business.

Le 10 juin 2025 à 15:39:12 :

Le 10 juin 2025 à 15:24:41 :

https://www.bfmtv.com/economie/elle-ne-produit-pas-de-vraies-richesses-apres-deux-ans-a-4-de-croissance-l-economie-russe-toute-entiere-tournee-vers-la-guerre-commence-a-decliner_AV-202506100471.html

"Elle ne produit pas de vraies richesses": après deux ans à 4% de croissance, l'économie russe toute entière tournée vers la guerre commence à déclinerMais R3ality m'avait assuré que...

Source : intervention sur BFM Business d'Adina Revol, ancienne porte-parole de la Commission européenne en France

"La France ne produit aucune vraie richesse" : après deux ans à 1% de croissance, l'économie française toute entière tournée vers les coachs en naturopathie et les emplois ficitfs de fonctionnaire commence à décliner estime Oleg Postoukancerovitch, ancien attaché parlementaire de la Russie en Corée du Nord à la retraite sur le plateau de RT Business.

https://legrandcontinent.eu/fr/2025/02/20/economie-russe-pendant-que-trump-souvre-a-poutine-le-fonds-souverain-de-la-russie-est-en-train-de-se-vider/

Économie russe : pendant que Trump s’ouvre à Poutine, le fonds souverain de la Russie est en train de se vider

Depuis février 2022, Moscou puise dans son fonds souverain -- où sont notamment placées les recettes des ventes d’hydrocarbures pour financer son déficit budgétaire

Une mesure rendue nécessaire par les sanctions occidentales qui restreignent son accès aux marchés financiers internationaux et réduisent ses revenus d’exportation.

Cette stratégie a permis de stabiliser l’économie et de maintenir les dépenses publiques, mais l’utilisation accrue de ces réserves réduit progressivement la marge de manœuvre du gouvernement.

Ces ressources pourraient être épuisées d’ici la fin de l’année si les prix du pétrole (qui constituent l’une des principales sources de revenu du budget russe) chutent fortement.

Il s’agit d’un risque également identifié par la Banque centrale russe, qui notait dans un rapport publié en octobre 2024 que la « détérioration significative des conditions extérieures » et « l’effondrement du prix du pétrole » pourraient conduire à l’épuisement du fonds dès 2025

--

Quand ton économie va bien, t'es pas censé vider ton fonds souverain

Le 10 juin 2025 à 15:52:01 :

Le 10 juin 2025 à 15:39:12 :

Le 10 juin 2025 à 15:24:41 :

https://www.bfmtv.com/economie/elle-ne-produit-pas-de-vraies-richesses-apres-deux-ans-a-4-de-croissance-l-economie-russe-toute-entiere-tournee-vers-la-guerre-commence-a-decliner_AV-202506100471.html

"Elle ne produit pas de vraies richesses": après deux ans à 4% de croissance, l'économie russe toute entière tournée vers la guerre commence à déclinerMais R3ality m'avait assuré que...

Source : intervention sur BFM Business d'Adina Revol, ancienne porte-parole de la Commission européenne en France

"La France ne produit aucune vraie richesse" : après deux ans à 1% de croissance, l'économie française toute entière tournée vers les coachs en naturopathie et les emplois ficitfs de fonctionnaire commence à décliner estime Oleg Postoukancerovitch, ancien attaché parlementaire de la Russie en Corée du Nord à la retraite sur le plateau de RT Business.

https://legrandcontinent.eu/fr/2025/02/20/economie-russe-pendant-que-trump-souvre-a-poutine-le-fonds-souverain-de-la-russie-est-en-train-de-se-vider/

Économie russe : pendant que Trump s’ouvre à Poutine, le fonds souverain de la Russie est en train de se viderDepuis février 2022, Moscou puise dans son fonds souverain -- où sont notamment placées les recettes des ventes d’hydrocarbures pour financer son déficit budgétaire

Une mesure rendue nécessaire par les sanctions occidentales qui restreignent son accès aux marchés financiers internationaux et réduisent ses revenus d’exportation.

Cette stratégie a permis de stabiliser l’économie et de maintenir les dépenses publiques, mais l’utilisation accrue de ces réserves réduit progressivement la marge de manœuvre du gouvernement.

Ces ressources pourraient être épuisées d’ici la fin de l’année si les prix du pétrole (qui constituent l’une des principales sources de revenu du budget russe) chutent fortement.

Il s’agit d’un risque également identifié par la Banque centrale russe, qui notait dans un rapport publié en octobre 2024 que la « détérioration significative des conditions extérieures » et « l’effondrement du prix du pétrole » pourraient conduire à l’épuisement du fonds dès 2025

--

Quand ton économie va bien, t'es pas censé vider ton fonds souverain

Un fond souverain c'est littéralement un fond public (géré par des organismes d'investissement publics, pas par la banque centrale) issu d'excédents budgétaires, de recettes de ressources naturelles ou d'excédant de la réserve de change, c'est un investissement (très) long terme pour diversifier les sources de revenus des pays pétroliers (Norvége, Qatar, Russie...), une baisse du fond souverain ça ne veut strictement rien dire, notamment si les réserves de change augmentent (ça signifie juste une réallocation de ressources).

D'ailleurs pour confirmer ça, voici un petit graphique sur l'évolution des réserves de change russe : https://fr.tradingeconomics.com/russia/foreign-exchange-reserves

Oh, Miracle ! Elles augmentent, elles sont même au plus haut historique _.gif ":)")

Le 10 juin 2025 à 16:10:05 :

Le 10 juin 2025 à 15:52:01 :

Le 10 juin 2025 à 15:39:12 :

Le 10 juin 2025 à 15:24:41 :

https://www.bfmtv.com/economie/elle-ne-produit-pas-de-vraies-richesses-apres-deux-ans-a-4-de-croissance-l-economie-russe-toute-entiere-tournee-vers-la-guerre-commence-a-decliner_AV-202506100471.html

"Elle ne produit pas de vraies richesses": après deux ans à 4% de croissance, l'économie russe toute entière tournée vers la guerre commence à déclinerMais R3ality m'avait assuré que...

Source : intervention sur BFM Business d'Adina Revol, ancienne porte-parole de la Commission européenne en France

"La France ne produit aucune vraie richesse" : après deux ans à 1% de croissance, l'économie française toute entière tournée vers les coachs en naturopathie et les emplois ficitfs de fonctionnaire commence à décliner estime Oleg Postoukancerovitch, ancien attaché parlementaire de la Russie en Corée du Nord à la retraite sur le plateau de RT Business.

https://legrandcontinent.eu/fr/2025/02/20/economie-russe-pendant-que-trump-souvre-a-poutine-le-fonds-souverain-de-la-russie-est-en-train-de-se-vider/

Économie russe : pendant que Trump s’ouvre à Poutine, le fonds souverain de la Russie est en train de se viderDepuis février 2022, Moscou puise dans son fonds souverain -- où sont notamment placées les recettes des ventes d’hydrocarbures pour financer son déficit budgétaire

Une mesure rendue nécessaire par les sanctions occidentales qui restreignent son accès aux marchés financiers internationaux et réduisent ses revenus d’exportation.

Cette stratégie a permis de stabiliser l’économie et de maintenir les dépenses publiques, mais l’utilisation accrue de ces réserves réduit progressivement la marge de manœuvre du gouvernement.

Ces ressources pourraient être épuisées d’ici la fin de l’année si les prix du pétrole (qui constituent l’une des principales sources de revenu du budget russe) chutent fortement.

Il s’agit d’un risque également identifié par la Banque centrale russe, qui notait dans un rapport publié en octobre 2024 que la « détérioration significative des conditions extérieures » et « l’effondrement du prix du pétrole » pourraient conduire à l’épuisement du fonds dès 2025

--

Quand ton économie va bien, t'es pas censé vider ton fonds souverain

Un fond souverain c'est littéralement un fond public (géré par des organismes d'investissement publics, pas par la banque centrale) issu d'excédents budgétaires, de recettes de ressources naturelles ou d'excédant de la réserve de change, c'est un investissement (très) long terme pour diversifier les sources de revenus des pays pétroliers (Norvége, Qatar, Russie...), une baisse du fond souverain ça ne veut strictement rien dire, notamment si les réserves de change augmentent (ça signifie juste une réallocation de ressources).

D'ailleurs pour confirmer ça, voici un petit graphique sur l'évolution des réserves de change russe : https://fr.tradingeconomics.com/russia/foreign-exchange-reserves

Oh, Miracle ! Elles augmentent, elles sont même au plus haut historique

Grok :

La Russie finance actuellement une part importante de son effort de guerre en Ukraine en puisant dans son fonds souverain, le National Wealth Fund (NWF), dont les actifs liquides ont fortement diminué depuis le début du conflit. Selon des estimations, les liquidités du NWF sont passées de 7,4 % du PIB en 2022 à environ 2 % en janvier 2025, avec une possible épuisement total des actifs liquides d'ici fin 2025 ou 2026 si la trajectoire actuelle se maintient. La question est donc de savoir si, une fois ce fonds vidé, la Russie dispose d'autres moyens de financer la guerre, et si son économie, dopée par une croissance de 4 % en 2023 et 2024, peut soutenir cet effort sur le long terme, malgré un taux directeur de 21 % et une inflation d’environ 10 %.

1. Alternatives de financement une fois le fonds souverain épuisé

Une fois les actifs liquides du NWF épuisés, la Russie pourrait se tourner vers plusieurs options, chacune avec des contraintes importantes :

Emprunts intérieurs : La Russie a déjà augmenté ses emprunts sur le marché intérieur, avec environ 2 500 milliards de roubles levés en 2023. Cependant, le taux directeur de 21 % rend l’emprunt coûteux, et la capacité d’endettement intérieur est limitée par la faible profondeur du marché financier russe et la réticence des investisseurs face à des taux d’intérêt élevés et une inflation persistante. De plus, la dette publique reste basse (environ 13 % du PIB en 2024), mais un endettement accru pourrait peser sur les finances publiques à terme.

Augmentation des recettes fiscales : Le gouvernement prévoit de nouvelles mesures fiscales, comme un impôt sur le revenu progressif (de 13 à 20 %) et une hausse de l’impôt sur les sociétés de 20 à 25 %. Ces réformes visent à compenser la baisse des recettes pétrolières et gazières, qui devraient diminuer de 3 % en 2025 pour atteindre 10,9 trillions de roubles. Cependant, ces hausses fiscales risquent de freiner la consommation et l’investissement privé, déjà sous pression.

Monétisation du déficit (planche à billets) : Si les autres sources de financement s’épuisent, la Banque centrale de Russie (BCR) pourrait être tentée de financer le déficit en imprimant de la monnaie. Cependant, cela aggraverait l’inflation, déjà à 10 % (et probablement sous-estimée officiellement). Une hyperinflation pourrait déstabiliser l’économie, éroder le pouvoir d’achat et provoquer des tensions sociales.

Exportations énergétiques : Les recettes pétrolières et gazières restent cruciales, représentant environ un tiers du budget fédéral. Malgré les sanctions, la Russie a réorienté ses exportations vers la Chine, l’Inde et la Turquie, et utilise une « flotte fantôme » pour contourner le plafonnement des prix occidentaux. Cependant, les revenus pétroliers sont sensibles aux fluctuations des prix mondiaux et aux frappes ukrainiennes sur les infrastructures de raffinage. En 2024, ces recettes ont légèrement baissé (-5 % par rapport à 2023), et leur part dans le PIB a diminué de 17 % à 16 %.

Privatisation et autres actifs : La Russie pourrait vendre des actifs publics ou nationaliser des entreprises pour générer des fonds, mais la valorisation des entreprises russes est en chute libre (l’indice RTSI a perdu 40 % depuis octobre 2021). Les investissements étrangers ont également chuté, avec un désinvestissement net de 8 milliards de dollars en 2023, limitant cette option.

Soutien extérieur : La Russie pourrait chercher des prêts ou des investissements de pays comme la Chine ou l’Inde, mais ces partenaires exigent souvent des contreparties importantes (accès aux ressources, influence géopolitique). De plus, la dépendance accrue envers la Chine pourrait poser des risques stratégiques à long terme.

2. La croissance économique peut-elle être maintenue à long terme ?

La croissance de 4 % en 2023 et 2024 est largement artificielle, tirée par l’économie de guerre et les dépenses militaires massives, qui représentent environ 40 % du budget fédéral et 8,7 % du PIB en 2024. Cependant, plusieurs facteurs suggèrent que ce modèle n’est pas durable à long terme :

Surchauffe économique : L’économie russe montre des signes de surchauffe, avec une inflation élevée (10 % officiellement, mais probablement plus) et une pénurie de main-d’œuvre exacerbée par la mobilisation militaire, l’émigration et les pertes au front (315 000 victimes estimées et 700 000 soldats mobilisés). Les salaires augmentent (+18,5 % pour le salaire minimum en 2024), mais cela alimente l’inflation et réduit le pouvoir d’achat des ménages.

Taux directeur élevé : À 21 %, le taux directeur freine l’investissement privé, car les entreprises hors du secteur de la défense peinent à financer des projets rentables à ce niveau. Cela limite la diversification économique et accentue la dépendance à l’industrie militaire, qui représente 60 % de la croissance industrielle depuis 2022.

Dépendance à l’industrie de guerre : La production militaire (en hausse de 50 % depuis 2021) soutient la croissance, mais elle cannibalise d’autres secteurs comme l’automobile civile, la recherche ou l’éducation. Cette réorientation réduit la résilience économique à long terme et accroît la vulnérabilité aux chocs externes.

Prévisions de ralentissement : Le FMI et l’OCDE prévoient un ralentissement en 2025, avec une croissance estimée entre 0,5 et 1,5 %. La baisse des recettes énergétiques, l’épuisement du NWF et la pression inflationniste limiteront la capacité du gouvernement à maintenir les dépenses publiques à leur niveau actuel.

Sanctions et isolement : Bien que la Russie ait contourné certaines sanctions, l’accès aux technologies avancées et aux marchés occidentaux reste limité, freinant l’innovation et la modernisation. Les réserves de change, estimées à 630 milliards de dollars, sont partiellement gelées (300 milliards bloqués par l’Occident), réduisant la marge de manœuvre financière.

3. Perspectives à court et long terme

À court terme (1-2 ans), la Russie peut probablement continuer à financer la guerre en combinant emprunts intérieurs, hausses fiscales et exportations énergétiques, même si le NWF s’épuise. La résilience de l’économie, portée par l’industrie de guerre, permet de maintenir un certain niveau d’activité, mais au prix d’une inflation croissante et d’une érosion du pouvoir d’achat.

À long terme (au-delà de 2025), le modèle économique actuel semble intenable. L’épuisement des réserves, la surchauffe économique et la dépendance aux dépenses militaires exposent la Russie à un risque de crise budgétaire, surtout si les prix du pétrole chutent ou si les sanctions s’intensifient. Une monétisation excessive du déficit pourrait déclencher une hyperinflation, tandis qu’une réduction des dépenses militaires risquerait de provoquer un effondrement de la croissance. Comme le souligne Alexandra Propopenko, « l’économie russe fonctionne comme un marathonien sous stéroïdes budgétaires, et ces stéroïdes s’épuisent ».

Conclusion

La Russie dispose d’options limitées pour financer la guerre après l’épuisement du NWF, notamment via des emprunts, des taxes et des exportations énergétiques, mais ces solutions sont coûteuses et risquées. La croissance de 4 % en 2023-2024, dopée par l’économie de guerre, masque des fragilités structurelles : inflation élevée, pénurie de main-d’œuvre, surchauffe et dépendance à l’industrie militaire. Maintenir ce modèle au-delà de 2025 semble difficile sans réformes majeures ou un allégement des sanctions, ce qui est peu probable dans le contexte actuel.

Une crise économique pourrait survenir si les pressions financières s’accumulent, forçant le Kremlin à revoir ses priorités stratégiques.

Le 10 juin 2025 à 16:18:19 :

Le 10 juin 2025 à 16:10:05 :

Le 10 juin 2025 à 15:52:01 :

Le 10 juin 2025 à 15:39:12 :

Le 10 juin 2025 à 15:24:41 :

https://www.bfmtv.com/economie/elle-ne-produit-pas-de-vraies-richesses-apres-deux-ans-a-4-de-croissance-l-economie-russe-toute-entiere-tournee-vers-la-guerre-commence-a-decliner_AV-202506100471.html

"Elle ne produit pas de vraies richesses": après deux ans à 4% de croissance, l'économie russe toute entière tournée vers la guerre commence à déclinerMais R3ality m'avait assuré que...

Source : intervention sur BFM Business d'Adina Revol, ancienne porte-parole de la Commission européenne en France

"La France ne produit aucune vraie richesse" : après deux ans à 1% de croissance, l'économie française toute entière tournée vers les coachs en naturopathie et les emplois ficitfs de fonctionnaire commence à décliner estime Oleg Postoukancerovitch, ancien attaché parlementaire de la Russie en Corée du Nord à la retraite sur le plateau de RT Business.

https://legrandcontinent.eu/fr/2025/02/20/economie-russe-pendant-que-trump-souvre-a-poutine-le-fonds-souverain-de-la-russie-est-en-train-de-se-vider/

Économie russe : pendant que Trump s’ouvre à Poutine, le fonds souverain de la Russie est en train de se viderDepuis février 2022, Moscou puise dans son fonds souverain -- où sont notamment placées les recettes des ventes d’hydrocarbures pour financer son déficit budgétaire

Une mesure rendue nécessaire par les sanctions occidentales qui restreignent son accès aux marchés financiers internationaux et réduisent ses revenus d’exportation.

Cette stratégie a permis de stabiliser l’économie et de maintenir les dépenses publiques, mais l’utilisation accrue de ces réserves réduit progressivement la marge de manœuvre du gouvernement.

Ces ressources pourraient être épuisées d’ici la fin de l’année si les prix du pétrole (qui constituent l’une des principales sources de revenu du budget russe) chutent fortement.

Il s’agit d’un risque également identifié par la Banque centrale russe, qui notait dans un rapport publié en octobre 2024 que la « détérioration significative des conditions extérieures » et « l’effondrement du prix du pétrole » pourraient conduire à l’épuisement du fonds dès 2025

--

Quand ton économie va bien, t'es pas censé vider ton fonds souverain

Un fond souverain c'est littéralement un fond public (géré par des organismes d'investissement publics, pas par la banque centrale) issu d'excédents budgétaires, de recettes de ressources naturelles ou d'excédant de la réserve de change, c'est un investissement (très) long terme pour diversifier les sources de revenus des pays pétroliers (Norvége, Qatar, Russie...), une baisse du fond souverain ça ne veut strictement rien dire, notamment si les réserves de change augmentent (ça signifie juste une réallocation de ressources).

D'ailleurs pour confirmer ça, voici un petit graphique sur l'évolution des réserves de change russe : https://fr.tradingeconomics.com/russia/foreign-exchange-reserves

Oh, Miracle ! Elles augmentent, elles sont même au plus haut historique

Grok :

La Russie finance actuellement une part importante de son effort de guerre en Ukraine en puisant dans son fonds souverain, le National Wealth Fund (NWF), dont les actifs liquides ont fortement diminué depuis le début du conflit. Selon des estimations, les liquidités du NWF sont passées de 7,4 % du PIB en 2022 à environ 2 % en janvier 2025, avec une possible épuisement total des actifs liquides d'ici fin 2025 ou 2026 si la trajectoire actuelle se maintient. La question est donc de savoir si, une fois ce fonds vidé, la Russie dispose d'autres moyens de financer la guerre, et si son économie, dopée par une croissance de 4 % en 2023 et 2024, peut soutenir cet effort sur le long terme, malgré un taux directeur de 21 % et une inflation d’environ 10 %.

1. Alternatives de financement une fois le fonds souverain épuiséUne fois les actifs liquides du NWF épuisés, la Russie pourrait se tourner vers plusieurs options, chacune avec des contraintes importantes :

Emprunts intérieurs : La Russie a déjà augmenté ses emprunts sur le marché intérieur, avec environ 2 500 milliards de roubles levés en 2023. Cependant, le taux directeur de 21 % rend l’emprunt coûteux, et la capacité d’endettement intérieur est limitée par la faible profondeur du marché financier russe et la réticence des investisseurs face à des taux d’intérêt élevés et une inflation persistante. De plus, la dette publique reste basse (environ 13 % du PIB en 2024), mais un endettement accru pourrait peser sur les finances publiques à terme.

Augmentation des recettes fiscales : Le gouvernement prévoit de nouvelles mesures fiscales, comme un impôt sur le revenu progressif (de 13 à 20 %) et une hausse de l’impôt sur les sociétés de 20 à 25 %. Ces réformes visent à compenser la baisse des recettes pétrolières et gazières, qui devraient diminuer de 3 % en 2025 pour atteindre 10,9 trillions de roubles. Cependant, ces hausses fiscales risquent de freiner la consommation et l’investissement privé, déjà sous pression.

Monétisation du déficit (planche à billets) : Si les autres sources de financement s’épuisent, la Banque centrale de Russie (BCR) pourrait être tentée de financer le déficit en imprimant de la monnaie. Cependant, cela aggraverait l’inflation, déjà à 10 % (et probablement sous-estimée officiellement). Une hyperinflation pourrait déstabiliser l’économie, éroder le pouvoir d’achat et provoquer des tensions sociales.

Exportations énergétiques : Les recettes pétrolières et gazières restent cruciales, représentant environ un tiers du budget fédéral. Malgré les sanctions, la Russie a réorienté ses exportations vers la Chine, l’Inde et la Turquie, et utilise une « flotte fantôme » pour contourner le plafonnement des prix occidentaux. Cependant, les revenus pétroliers sont sensibles aux fluctuations des prix mondiaux et aux frappes ukrainiennes sur les infrastructures de raffinage. En 2024, ces recettes ont légèrement baissé (-5 % par rapport à 2023), et leur part dans le PIB a diminué de 17 % à 16 %.

Privatisation et autres actifs : La Russie pourrait vendre des actifs publics ou nationaliser des entreprises pour générer des fonds, mais la valorisation des entreprises russes est en chute libre (l’indice RTSI a perdu 40 % depuis octobre 2021). Les investissements étrangers ont également chuté, avec un désinvestissement net de 8 milliards de dollars en 2023, limitant cette option.

Soutien extérieur : La Russie pourrait chercher des prêts ou des investissements de pays comme la Chine ou l’Inde, mais ces partenaires exigent souvent des contreparties importantes (accès aux ressources, influence géopolitique). De plus, la dépendance accrue envers la Chine pourrait poser des risques stratégiques à long terme.2. La croissance économique peut-elle être maintenue à long terme ?

La croissance de 4 % en 2023 et 2024 est largement artificielle, tirée par l’économie de guerre et les dépenses militaires massives, qui représentent environ 40 % du budget fédéral et 8,7 % du PIB en 2024. Cependant, plusieurs facteurs suggèrent que ce modèle n’est pas durable à long terme :

Surchauffe économique : L’économie russe montre des signes de surchauffe, avec une inflation élevée (10 % officiellement, mais probablement plus) et une pénurie de main-d’œuvre exacerbée par la mobilisation militaire, l’émigration et les pertes au front (315 000 victimes estimées et 700 000 soldats mobilisés). Les salaires augmentent (+18,5 % pour le salaire minimum en 2024), mais cela alimente l’inflation et réduit le pouvoir d’achat des ménages.

Taux directeur élevé : À 21 %, le taux directeur freine l’investissement privé, car les entreprises hors du secteur de la défense peinent à financer des projets rentables à ce niveau. Cela limite la diversification économique et accentue la dépendance à l’industrie militaire, qui représente 60 % de la croissance industrielle depuis 2022.

Dépendance à l’industrie de guerre : La production militaire (en hausse de 50 % depuis 2021) soutient la croissance, mais elle cannibalise d’autres secteurs comme l’automobile civile, la recherche ou l’éducation. Cette réorientation réduit la résilience économique à long terme et accroît la vulnérabilité aux chocs externes.

Prévisions de ralentissement : Le FMI et l’OCDE prévoient un ralentissement en 2025, avec une croissance estimée entre 0,5 et 1,5 %. La baisse des recettes énergétiques, l’épuisement du NWF et la pression inflationniste limiteront la capacité du gouvernement à maintenir les dépenses publiques à leur niveau actuel.

Sanctions et isolement : Bien que la Russie ait contourné certaines sanctions, l’accès aux technologies avancées et aux marchés occidentaux reste limité, freinant l’innovation et la modernisation. Les réserves de change, estimées à 630 milliards de dollars, sont partiellement gelées (300 milliards bloqués par l’Occident), réduisant la marge de manœuvre financière.3. Perspectives à court et long terme

À court terme (1-2 ans), la Russie peut probablement continuer à financer la guerre en combinant emprunts intérieurs, hausses fiscales et exportations énergétiques, même si le NWF s’épuise. La résilience de l’économie, portée par l’industrie de guerre, permet de maintenir un certain niveau d’activité, mais au prix d’une inflation croissante et d’une érosion du pouvoir d’achat.

À long terme (au-delà de 2025), le modèle économique actuel semble intenable. L’épuisement des réserves, la surchauffe économique et la dépendance aux dépenses militaires exposent la Russie à un risque de crise budgétaire, surtout si les prix du pétrole chutent ou si les sanctions s’intensifient. Une monétisation excessive du déficit pourrait déclencher une hyperinflation, tandis qu’une réduction des dépenses militaires risquerait de provoquer un effondrement de la croissance. Comme le souligne Alexandra Propopenko, « l’économie russe fonctionne comme un marathonien sous stéroïdes budgétaires, et ces stéroïdes s’épuisent ».

Conclusion

La Russie dispose d’options limitées pour financer la guerre après l’épuisement du NWF, notamment via des emprunts, des taxes et des exportations énergétiques, mais ces solutions sont coûteuses et risquées. La croissance de 4 % en 2023-2024, dopée par l’économie de guerre, masque des fragilités structurelles : inflation élevée, pénurie de main-d’œuvre, surchauffe et dépendance à l’industrie militaire. Maintenir ce modèle au-delà de 2025 semble difficile sans réformes majeures ou un allégement des sanctions, ce qui est peu probable dans le contexte actuel. Une crise économique pourrait survenir si les pressions financières s’accumulent, forçant le Kremlin à revoir ses priorités stratégiques.

Super d'utiliser une IA qui a été feed d'articles de journaux mainstream pour faire une analyse économique

Sauf qu'il s'agirait de savoir à quoi correspond une réserve de change et un fond souverain et la corrélation qu'il y a entre les deux. En fait, ce que montre surtout ces métriques c'est que la Russie puisse dans son fond souverain pour réorienter son économie, plus concrétement, elle a acheté beaucoup de Yuan et d'or justement parce qu'elle est en train de fortement réorienter son économie vers la Chine tout en achetant beaucoup d'or pour (tenter de) limiter sa dépendance vis-à-vis de cette dernière.

Par contre, en effet, ça veut également dire qu'elle a sacrifié une partie de ses investissement à long terme pour réaliser sa réorientation, ça pourrait avoir un contrecoup mais seulement dans plusieurs dizaines d'années si elle ne reconstitue pas un fond souverain solide par la suite.

Le 10 juin 2025 à 16:26:07 :

Le 10 juin 2025 à 16:18:19 :

Le 10 juin 2025 à 16:10:05 :

Un fond souverain c'est littéralement un fond public (géré par des organismes d'investissement publics, pas par la banque centrale) issu d'excédents budgétaires, de recettes de ressources naturelles ou d'excédant de la réserve de change, c'est un investissement (très) long terme pour diversifier les sources de revenus des pays pétroliers (Norvége, Qatar, Russie...), une baisse du fond souverain ça ne veut strictement rien dire, notamment si les réserves de change augmentent (ça signifie juste une réallocation de ressources).

D'ailleurs pour confirmer ça, voici un petit graphique sur l'évolution des réserves de change russe : https://fr.tradingeconomics.com/russia/foreign-exchange-reserves

Oh, Miracle ! Elles augmentent, elles sont même au plus haut historique

Grok :

La Russie finance actuellement une part importante de son effort de guerre en Ukraine en puisant dans son fonds souverain, le National Wealth Fund (NWF), dont les actifs liquides ont fortement diminué depuis le début du conflit. Selon des estimations, les liquidités du NWF sont passées de 7,4 % du PIB en 2022 à environ 2 % en janvier 2025, avec une possible épuisement total des actifs liquides d'ici fin 2025 ou 2026 si la trajectoire actuelle se maintient. La question est donc de savoir si, une fois ce fonds vidé, la Russie dispose d'autres moyens de financer la guerre, et si son économie, dopée par une croissance de 4 % en 2023 et 2024, peut soutenir cet effort sur le long terme, malgré un taux directeur de 21 % et une inflation d’environ 10 %.

1. Alternatives de financement une fois le fonds souverain épuiséUne fois les actifs liquides du NWF épuisés, la Russie pourrait se tourner vers plusieurs options, chacune avec des contraintes importantes :

Emprunts intérieurs : La Russie a déjà augmenté ses emprunts sur le marché intérieur, avec environ 2 500 milliards de roubles levés en 2023. Cependant, le taux directeur de 21 % rend l’emprunt coûteux, et la capacité d’endettement intérieur est limitée par la faible profondeur du marché financier russe et la réticence des investisseurs face à des taux d’intérêt élevés et une inflation persistante. De plus, la dette publique reste basse (environ 13 % du PIB en 2024), mais un endettement accru pourrait peser sur les finances publiques à terme.

Augmentation des recettes fiscales : Le gouvernement prévoit de nouvelles mesures fiscales, comme un impôt sur le revenu progressif (de 13 à 20 %) et une hausse de l’impôt sur les sociétés de 20 à 25 %. Ces réformes visent à compenser la baisse des recettes pétrolières et gazières, qui devraient diminuer de 3 % en 2025 pour atteindre 10,9 trillions de roubles. Cependant, ces hausses fiscales risquent de freiner la consommation et l’investissement privé, déjà sous pression.

Monétisation du déficit (planche à billets) : Si les autres sources de financement s’épuisent, la Banque centrale de Russie (BCR) pourrait être tentée de financer le déficit en imprimant de la monnaie. Cependant, cela aggraverait l’inflation, déjà à 10 % (et probablement sous-estimée officiellement). Une hyperinflation pourrait déstabiliser l’économie, éroder le pouvoir d’achat et provoquer des tensions sociales.

Exportations énergétiques : Les recettes pétrolières et gazières restent cruciales, représentant environ un tiers du budget fédéral. Malgré les sanctions, la Russie a réorienté ses exportations vers la Chine, l’Inde et la Turquie, et utilise une « flotte fantôme » pour contourner le plafonnement des prix occidentaux. Cependant, les revenus pétroliers sont sensibles aux fluctuations des prix mondiaux et aux frappes ukrainiennes sur les infrastructures de raffinage. En 2024, ces recettes ont légèrement baissé (-5 % par rapport à 2023), et leur part dans le PIB a diminué de 17 % à 16 %.

Privatisation et autres actifs : La Russie pourrait vendre des actifs publics ou nationaliser des entreprises pour générer des fonds, mais la valorisation des entreprises russes est en chute libre (l’indice RTSI a perdu 40 % depuis octobre 2021). Les investissements étrangers ont également chuté, avec un désinvestissement net de 8 milliards de dollars en 2023, limitant cette option.

Soutien extérieur : La Russie pourrait chercher des prêts ou des investissements de pays comme la Chine ou l’Inde, mais ces partenaires exigent souvent des contreparties importantes (accès aux ressources, influence géopolitique). De plus, la dépendance accrue envers la Chine pourrait poser des risques stratégiques à long terme.2. La croissance économique peut-elle être maintenue à long terme ?

La croissance de 4 % en 2023 et 2024 est largement artificielle, tirée par l’économie de guerre et les dépenses militaires massives, qui représentent environ 40 % du budget fédéral et 8,7 % du PIB en 2024. Cependant, plusieurs facteurs suggèrent que ce modèle n’est pas durable à long terme :

Surchauffe économique : L’économie russe montre des signes de surchauffe, avec une inflation élevée (10 % officiellement, mais probablement plus) et une pénurie de main-d’œuvre exacerbée par la mobilisation militaire, l’émigration et les pertes au front (315 000 victimes estimées et 700 000 soldats mobilisés). Les salaires augmentent (+18,5 % pour le salaire minimum en 2024), mais cela alimente l’inflation et réduit le pouvoir d’achat des ménages.

Taux directeur élevé : À 21 %, le taux directeur freine l’investissement privé, car les entreprises hors du secteur de la défense peinent à financer des projets rentables à ce niveau. Cela limite la diversification économique et accentue la dépendance à l’industrie militaire, qui représente 60 % de la croissance industrielle depuis 2022.

Dépendance à l’industrie de guerre : La production militaire (en hausse de 50 % depuis 2021) soutient la croissance, mais elle cannibalise d’autres secteurs comme l’automobile civile, la recherche ou l’éducation. Cette réorientation réduit la résilience économique à long terme et accroît la vulnérabilité aux chocs externes.

Prévisions de ralentissement : Le FMI et l’OCDE prévoient un ralentissement en 2025, avec une croissance estimée entre 0,5 et 1,5 %. La baisse des recettes énergétiques, l’épuisement du NWF et la pression inflationniste limiteront la capacité du gouvernement à maintenir les dépenses publiques à leur niveau actuel.

Sanctions et isolement : Bien que la Russie ait contourné certaines sanctions, l’accès aux technologies avancées et aux marchés occidentaux reste limité, freinant l’innovation et la modernisation. Les réserves de change, estimées à 630 milliards de dollars, sont partiellement gelées (300 milliards bloqués par l’Occident), réduisant la marge de manœuvre financière.3. Perspectives à court et long terme

À court terme (1-2 ans), la Russie peut probablement continuer à financer la guerre en combinant emprunts intérieurs, hausses fiscales et exportations énergétiques, même si le NWF s’épuise. La résilience de l’économie, portée par l’industrie de guerre, permet de maintenir un certain niveau d’activité, mais au prix d’une inflation croissante et d’une érosion du pouvoir d’achat.

À long terme (au-delà de 2025), le modèle économique actuel semble intenable. L’épuisement des réserves, la surchauffe économique et la dépendance aux dépenses militaires exposent la Russie à un risque de crise budgétaire, surtout si les prix du pétrole chutent ou si les sanctions s’intensifient. Une monétisation excessive du déficit pourrait déclencher une hyperinflation, tandis qu’une réduction des dépenses militaires risquerait de provoquer un effondrement de la croissance. Comme le souligne Alexandra Propopenko, « l’économie russe fonctionne comme un marathonien sous stéroïdes budgétaires, et ces stéroïdes s’épuisent ».

Conclusion

La Russie dispose d’options limitées pour financer la guerre après l’épuisement du NWF, notamment via des emprunts, des taxes et des exportations énergétiques, mais ces solutions sont coûteuses et risquées. La croissance de 4 % en 2023-2024, dopée par l’économie de guerre, masque des fragilités structurelles : inflation élevée, pénurie de main-d’œuvre, surchauffe et dépendance à l’industrie militaire. Maintenir ce modèle au-delà de 2025 semble difficile sans réformes majeures ou un allégement des sanctions, ce qui est peu probable dans le contexte actuel. Une crise économique pourrait survenir si les pressions financières s’accumulent, forçant le Kremlin à revoir ses priorités stratégiques.

Super d'utiliser une IA qui a été feed d'articles de journaux mainstream pour faire une analyse économique

Sauf qu'il s'agirait de savoir à quoi correspond une réserve de change et un fond souverain et la corrélation qu'il y a entre les deux. En fait, ce que montre surtout ces métriques c'est que la Russie puisse dans son fond souverain pour réorienter son économie, plus concrétement, elle a acheté beaucoup de Yuan et d'or justement parce qu'elle est en train de fortement réorienter son économie vers la Chine tout en achetant beaucoup d'or pour (tenter de) limiter sa dépendance vis-à-vis de cette dernière.

Par contre, en effet, ça veut également dire qu'elle a sacrifié une partie de ses investissement à long terme pour réaliser sa réorientation, ça pourrait avoir un contrecoup mais seulement dans plusieurs dizaines d'années si elle ne reconstitue pas un fond souverain solide par la suite.

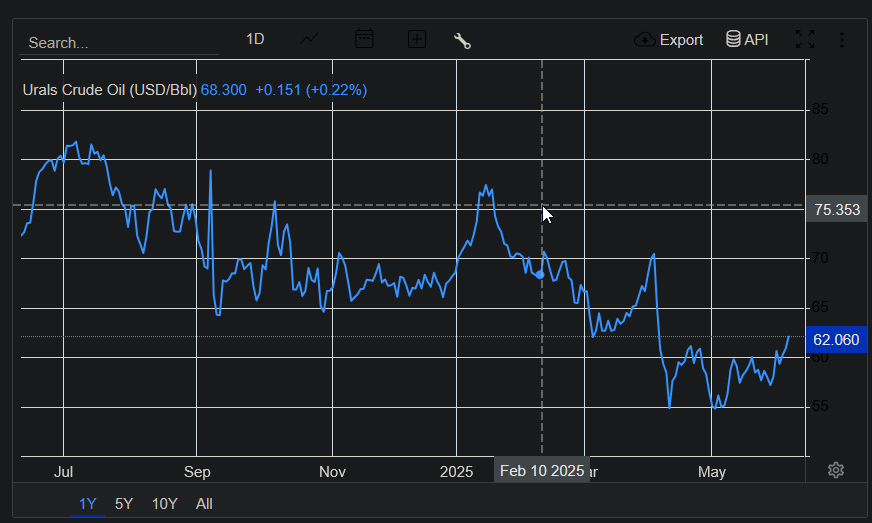

Cette réponse de l'IA ne tient même pas compte du fait que le prix du pétrole (30% des revenus de la Russie) a fortement baissé ces derniers mois

75$ le baril russe encore en février, 62$ aujourd'hui.. va falloir trouver des solutions drastiques pour compenser

Et l'Arabie Saoudite semble vouloir faire perdurer ce prix plancher :

https://www.boursier.com/actualites/macroeconomie/petrole-une-guerre-des-prix-longue-soutenue-par-riyad-959880.html

Pétrole : une guerre des prix longue soutenue par Riyad

Riyad mène la danse. Les hausses de production surprises décidées par l'OPEP+ ces derniers mois s'inscrivent dans le cadre de la stratégie saoudienne visant à engager le royaume dans une guerre des prix longue et à reconquérir des parts de marché, affirme le directeur de la recherche sur les matières premières chez Bank of America.

Le groupe de producteurs, dont l'Arabie saoudite est le leader de facto, a annoncé le mois dernier une troisième augmentation de sa production, de plus de 400.000 barils par jour, supérieure aux prévisions initiales. Ces hausses font suite à des années de restrictions de l'offre visant à maintenir les prix à un niveau élevé.

--

Fonds souverain réduit à néant + prix du pétrole plus bas que la prévision annuelle.. bonne chance pour financer une guerre à haute intensité avec une économie aussi dépendante de ces revenus pétroliers

Le 10 juin 2025 à 16:39:52 :

La fière Russie a denazifié d'importantes cibles militaire de haute importance https://x.com/wartranslated/status/1932393981951795448

Les lions et les aigles exposés dans ce zoo sont un signe du nazisme systémique et génétique des ukrainiens, gamin. )_.gif ":o))")

Le 10 juin 2025 à 16:38:40 :

Le 10 juin 2025 à 16:26:07 :

Le 10 juin 2025 à 16:18:19 :

Le 10 juin 2025 à 16:10:05 :

Un fond souverain c'est littéralement un fond public (géré par des organismes d'investissement publics, pas par la banque centrale) issu d'excédents budgétaires, de recettes de ressources naturelles ou d'excédant de la réserve de change, c'est un investissement (très) long terme pour diversifier les sources de revenus des pays pétroliers (Norvége, Qatar, Russie...), une baisse du fond souverain ça ne veut strictement rien dire, notamment si les réserves de change augmentent (ça signifie juste une réallocation de ressources).

D'ailleurs pour confirmer ça, voici un petit graphique sur l'évolution des réserves de change russe : https://fr.tradingeconomics.com/russia/foreign-exchange-reserves

Oh, Miracle ! Elles augmentent, elles sont même au plus haut historique

Grok :

<spoil>La Russie finance actuellement une part importante de son effort de guerre en Ukraine en puisant dans son fonds souverain, le National Wealth Fund (NWF), dont les actifs liquides ont fortement diminué depuis le début du conflit. Selon des estimations, les liquidités du NWF sont passées de 7,4 % du PIB en 2022 à environ 2 % en janvier 2025, avec une possible épuisement total des actifs liquides d'ici fin 2025 ou 2026 si la trajectoire actuelle se maintient. La question est donc de savoir si, une fois ce fonds vidé, la Russie dispose d'autres moyens de financer la guerre, et si son économie, dopée par une croissance de 4 % en 2023 et 2024, peut soutenir cet effort sur le long terme, malgré un taux directeur de 21 % et une inflation d’environ 10 %.

1. Alternatives de financement une fois le fonds souverain épuiséUne fois les actifs liquides du NWF épuisés, la Russie pourrait se tourner vers plusieurs options, chacune avec des contraintes importantes :

Emprunts intérieurs : La Russie a déjà augmenté ses emprunts sur le marché intérieur, avec environ 2 500 milliards de roubles levés en 2023. Cependant, le taux directeur de 21 % rend l’emprunt coûteux, et la capacité d’endettement intérieur est limitée par la faible profondeur du marché financier russe et la réticence des investisseurs face à des taux d’intérêt élevés et une inflation persistante. De plus, la dette publique reste basse (environ 13 % du PIB en 2024), mais un endettement accru pourrait peser sur les finances publiques à terme.

Augmentation des recettes fiscales : Le gouvernement prévoit de nouvelles mesures fiscales, comme un impôt sur le revenu progressif (de 13 à 20 %) et une hausse de l’impôt sur les sociétés de 20 à 25 %. Ces réformes visent à compenser la baisse des recettes pétrolières et gazières, qui devraient diminuer de 3 % en 2025 pour atteindre 10,9 trillions de roubles. Cependant, ces hausses fiscales risquent de freiner la consommation et l’investissement privé, déjà sous pression.

Monétisation du déficit (planche à billets) : Si les autres sources de financement s’épuisent, la Banque centrale de Russie (BCR) pourrait être tentée de financer le déficit en imprimant de la monnaie. Cependant, cela aggraverait l’inflation, déjà à 10 % (et probablement sous-estimée officiellement). Une hyperinflation pourrait déstabiliser l’économie, éroder le pouvoir d’achat et provoquer des tensions sociales.

Exportations énergétiques : Les recettes pétrolières et gazières restent cruciales, représentant environ un tiers du budget fédéral. Malgré les sanctions, la Russie a réorienté ses exportations vers la Chine, l’Inde et la Turquie, et utilise une « flotte fantôme » pour contourner le plafonnement des prix occidentaux. Cependant, les revenus pétroliers sont sensibles aux fluctuations des prix mondiaux et aux frappes ukrainiennes sur les infrastructures de raffinage. En 2024, ces recettes ont légèrement baissé (-5 % par rapport à 2023), et leur part dans le PIB a diminué de 17 % à 16 %.

Privatisation et autres actifs : La Russie pourrait vendre des actifs publics ou nationaliser des entreprises pour générer des fonds, mais la valorisation des entreprises russes est en chute libre (l’indice RTSI a perdu 40 % depuis octobre 2021). Les investissements étrangers ont également chuté, avec un désinvestissement net de 8 milliards de dollars en 2023, limitant cette option.

Soutien extérieur : La Russie pourrait chercher des prêts ou des investissements de pays comme la Chine ou l’Inde, mais ces partenaires exigent souvent des contreparties importantes (accès aux ressources, influence géopolitique). De plus, la dépendance accrue envers la Chine pourrait poser des risques stratégiques à long terme.2. La croissance économique peut-elle être maintenue à long terme ?

La croissance de 4 % en 2023 et 2024 est largement artificielle, tirée par l’économie de guerre et les dépenses militaires massives, qui représentent environ 40 % du budget fédéral et 8,7 % du PIB en 2024. Cependant, plusieurs facteurs suggèrent que ce modèle n’est pas durable à long terme :

Surchauffe économique : L’économie russe montre des signes de surchauffe, avec une inflation élevée (10 % officiellement, mais probablement plus) et une pénurie de main-d’œuvre exacerbée par la mobilisation militaire, l’émigration et les pertes au front (315 000 victimes estimées et 700 000 soldats mobilisés). Les salaires augmentent (+18,5 % pour le salaire minimum en 2024), mais cela alimente l’inflation et réduit le pouvoir d’achat des ménages.

Taux directeur élevé : À 21 %, le taux directeur freine l’investissement privé, car les entreprises hors du secteur de la défense peinent à financer des projets rentables à ce niveau. Cela limite la diversification économique et accentue la dépendance à l’industrie militaire, qui représente 60 % de la croissance industrielle depuis 2022.

Dépendance à l’industrie de guerre : La production militaire (en hausse de 50 % depuis 2021) soutient la croissance, mais elle cannibalise d’autres secteurs comme l’automobile civile, la recherche ou l’éducation. Cette réorientation réduit la résilience économique à long terme et accroît la vulnérabilité aux chocs externes.

Prévisions de ralentissement : Le FMI et l’OCDE prévoient un ralentissement en 2025, avec une croissance estimée entre 0,5 et 1,5 %. La baisse des recettes énergétiques, l’épuisement du NWF et la pression inflationniste limiteront la capacité du gouvernement à maintenir les dépenses publiques à leur niveau actuel.

Sanctions et isolement : Bien que la Russie ait contourné certaines sanctions, l’accès aux technologies avancées et aux marchés occidentaux reste limité, freinant l’innovation et la modernisation. Les réserves de change, estimées à 630 milliards de dollars, sont partiellement gelées (300 milliards bloqués par l’Occident), réduisant la marge de manœuvre financière.3. Perspectives à court et long terme

À court terme (1-2 ans), la Russie peut probablement continuer à financer la guerre en combinant emprunts intérieurs, hausses fiscales et exportations énergétiques, même si le NWF s’épuise. La résilience de l’économie, portée par l’industrie de guerre, permet de maintenir un certain niveau d’activité, mais au prix d’une inflation croissante et d’une érosion du pouvoir d’achat.

Et l'Arabie Saoudite semble vouloir faire perdurer ce prix plancher :

https://www.boursier.com/actualites/macroeconomie/petrole-une-guerre-des-prix-longue-soutenue-par-riyad-959880.html

Pétrole : une guerre des prix longue soutenue par RiyadRiyad mène la danse. Les hausses de production surprises décidées par l'OPEP+ ces derniers mois s'inscrivent dans le cadre de la stratégie saoudienne visant à engager le royaume dans une guerre des prix longue et à reconquérir des parts de marché, affirme le directeur de la recherche sur les matières premières chez Bank of America.

Le groupe de producteurs, dont l'Arabie saoudite est le leader de facto, a annoncé le mois dernier une troisième augmentation de sa production, de plus de 400.000 barils par jour, supérieure aux prévisions initiales. Ces hausses font suite à des années de restrictions de l'offre visant à maintenir les prix à un niveau élevé.

--

Fonds souverain réduit à néant + prix du pétrole plus bas que la prévision annuelle.. bonne chance pour financer une guerre à haute intensité avec une économie aussi dépendante de ces revenus pétroliers

Bah si en fait, elle a maintenant d'importante réserve de devises étrangères (notamment du Yuan) et d'or ainsi qu'une forte capacité d'endettement externe (dette publique = 16,4% de son PIB, ce qui est ridiculement bas) ainsi qu'une balance commerciale toujours positive , au contraire elle montre plutôt une réorientation de son économie pour être capable de soutenir une éventuelle guerre de haute intensité durant plusieurs années

Le 10 juin 2025 à 16:51:08 :

Le 10 juin 2025 à 16:38:40 :

Et l'Arabie Saoudite semble vouloir faire perdurer ce prix plancher :https://www.boursier.com/actualites/macroeconomie/petrole-une-guerre-des-prix-longue-soutenue-par-riyad-959880.html

Pétrole : une guerre des prix longue soutenue par RiyadRiyad mène la danse. Les hausses de production surprises décidées par l'OPEP+ ces derniers mois s'inscrivent dans le cadre de la stratégie saoudienne visant à engager le royaume dans une guerre des prix longue et à reconquérir des parts de marché, affirme le directeur de la recherche sur les matières premières chez Bank of America.

Le groupe de producteurs, dont l'Arabie saoudite est le leader de facto, a annoncé le mois dernier une troisième augmentation de sa production, de plus de 400.000 barils par jour, supérieure aux prévisions initiales. Ces hausses font suite à des années de restrictions de l'offre visant à maintenir les prix à un niveau élevé.

--

Fonds souverain réduit à néant + prix du pétrole plus bas que la prévision annuelle.. bonne chance pour financer une guerre à haute intensité avec une économie aussi dépendante de ces revenus pétroliers

Bah si en fait, elle a maintenant d'importante réserve de devises étrangères (notamment du Yuan) et d'or ainsi qu'une forte capacité d'endettement externe (dette publique = 16,4% de son PIB, ce qui est ridiculement bas) ainsi qu'une balance commerciale toujours positive

Aya l'argument de la dette publique ? vraiment ?  Super, elle a pas d'intérêt à payer, et ? Les arguments qui vont dans le sens de son économie vacillante n'ont aucun rapport avec ça.

Super, elle a pas d'intérêt à payer, et ? Les arguments qui vont dans le sens de son économie vacillante n'ont aucun rapport avec ça.

Et cette réorientation spontanée, on est censé y croire ?

Elle va vendre quoi exactement de si rentable ? Et à qui ? Elle brade déjà autant que possible son pétrole et la Chine veut pas plus de son gaz (voir Power of Siberia 2 annulé par la Chine)

S'endetter auprès de la Chine ?

https://www.sudouest.fr/economie/economie-les-pays-endettes-aupres-de-la-chine-vont-payer-des-montants-records-en-2025-alertent-des-chercheurs-24619354.php

Economie : les pays endettés auprès de la Chine vont payer des montants records en 2025, alertent des chercheurs

https://www.lexpress.fr/monde/asie/derriere-lamitie-inebranlable-sino-russe-la-suspicion-du-fsb-envers-pekin-EUJPWXX63JE3HIBYHR5NHEMGLA/

Derrière l’amitié "inébranlable" entre la Chine et la Russie, la suspicion du FSB envers Pékin

Moi j'ferais gaffe quand même, elle a pas l'air très amicale, dans sa stratégie internationale

Le 10 juin 2025 à 15:06:18 :

Le 10 juin 2025 à 14:58:22 :

Le 10 juin 2025 à 12:36:09 :

Le 10 juin 2025 à 12:11:29 :

Le 10 juin 2025 à 12:00:29 :

https://x.com/Maks_NAFO_FELLA/status/1932364200967381161

L'aviation ukrainienne a largué des bombes de précision sur un bâtiment abritant des soldats russes dans le village de Tyotkine, dans la région de Koursk.

Ouais et ? Ça te procures une érection ?

Je ne suis pas équipée du service 3 pièces donc je ne peux pas te répondre.

Tu as tout retiré ?

Les puceaux qui croient à des cabales satanistes mais qui ne peuvent même pas imaginer une présence féminine.

T'en fais un beau de puceau... 🤣

Le 10 juin 2025 à 17:03:43 :

Le 10 juin 2025 à 15:06:18 :

Le 10 juin 2025 à 14:58:22 :

Le 10 juin 2025 à 12:36:09 :

Le 10 juin 2025 à 12:11:29 :

> Le 10 juin 2025 à 12:00:29 :

> https://x.com/Maks_NAFO_FELLA/status/1932364200967381161

> L'aviation ukrainienne a largué des bombes de précision sur un bâtiment abritant des soldats russes dans le village de Tyotkine, dans la région de Koursk.

>

Ouais et ? Ça te procures une érection ?

Je ne suis pas équipée du service 3 pièces donc je ne peux pas te répondre.

Tu as tout retiré ?

Les puceaux qui croient à des cabales satanistes mais qui ne peuvent même pas imaginer une présence féminine.

T'en fais un beau de puceau... 🤣

Alors le quadragénaire toujours dans ton logement social avec ta main droite ?

Données du topic

- Auteur

- HommeFraiseBG10

- Date de création

- 18 mars 2025 à 18:54:39

- Nb. messages archivés

- 32938

- Nb. messages JVC

- 38000

Afficher uniquement les messages de l'auteur du topic